|

| 個人年金保険の違いをしっかり理解しましょう |

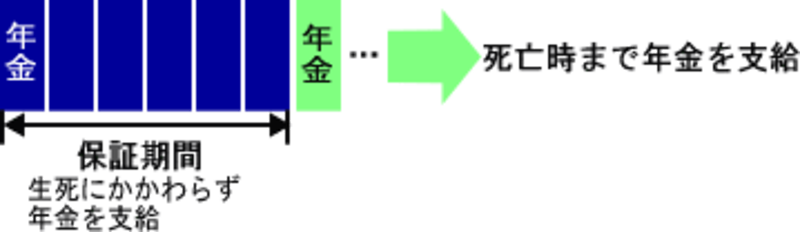

- 保証期間付終身年金

終身年金に保証期間がついていて、保証期間中であれば被保険者本人が死亡しても遺族に年金が支払われる商品です。公的年金と同様、終身で年金を受給できることに加えて、保証期間がついているので一定期間は確実に年金が受給できるメリットがあります。

![]()

ただし、最近は取り扱う保険会社があまり多くなく、負担する保険料が高めに設定されている場合が多いようです。「加入時の年齢が30歳の女性が60歳から年額80万円で15年間保証付き終身年金」という条件で試算してみると、月々約55,000円の保険料負担が必要になる商品もあります(保険料試算はかんぽ生命HPで実施)。公的年金と違って保証期間はありますが、保険料は割高になるようです。 - 確定年金

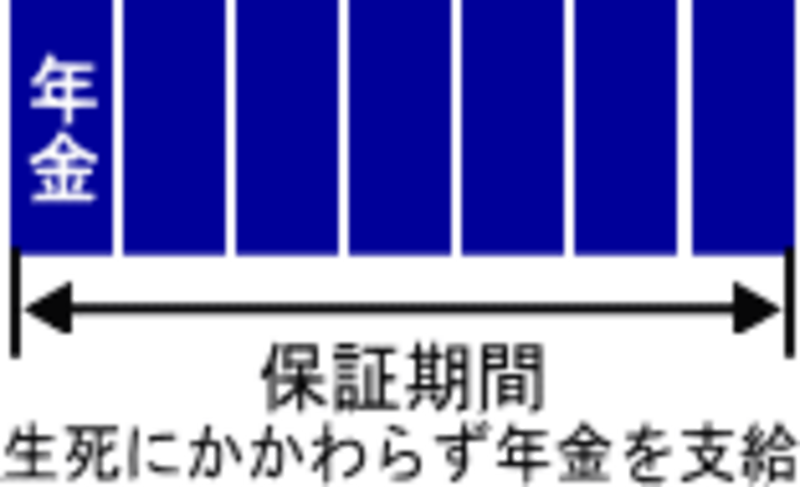

年金の支給期間全期間が保証付きになっている年金です。5年間、10年間といった契約時に選択した年金の支給期間が全期間保証期間となっているので、将来受け取る年金の総額を契約時に確認することができます。インターネットで手軽に資料の請求や契約書類を取り寄せることができて、生命保険会社・損害保険会社の両方から発売されていて種類が多いため、目にすることの多い商品です。

![]()

インターネット上で人気のある商品は、月々の保険料が10,000円、20,000円など定額負担で、加入時の年齢により支給される年金額が異なるタイプの商品です。支給される年金額・支給期間も決まっているので、負担した保険料に対して将来どのくらいの給付が受けられるのかわかりやすいこともメリットです。

一方、月々の保険料負担が10,000円~20,000円程度の商品は、契約できる年齢の上限が低いものも多く、「年金支給期間が10年以上で月々の保険料が10,000円」という設定のものだと30歳代半ばまでが契約時年齢の上限となる場合があります。早めに加入するかどうかを検討するとよいでしょう。 - 保証期間付有期年金

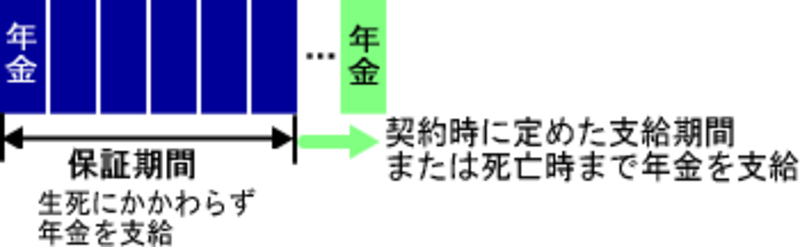

有期年金に保証期間がついている年金です。

![]()

個人年金保険として販売されている有期年金は数が少なく、最近では確定年金が主流になっています。有期年金や保証期間付有期年金を導入しているのは、個人年金保険よりも公的年金の上乗せとして企業が準備する企業年金が多いようです。 - 夫婦年金

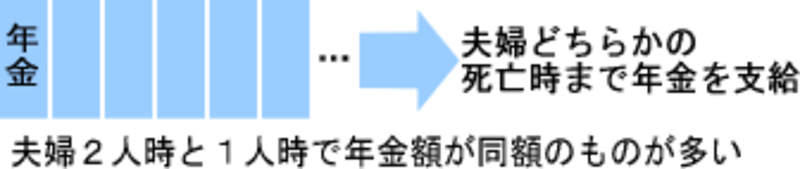

夫婦年金は、夫婦のどちらか生きている限り年金が支給される「連生保険」という種類の年金です。夫婦2人の期間も夫婦のうちどちらか1人になった期間も同額の年金が支給される商品が一般的です。

![]()

夫婦で別々の終身の個人年金保険に加入するより、保険料は割安です。ただし、夫を被保険者として契約し、夫の死亡後、妻が年金を受給することになると、年金の受給権が相続税の対象となります。また、夫婦年金は夫婦の年齢差に制限を設けている商品が多く、年齢差の大きい夫婦だと契約できない場合があります。

自分にあった個人年金保険は?(次ページへ)