国民年金保険料、昔はいくらだった?

国民年金保険料の負担はこんなに増えている

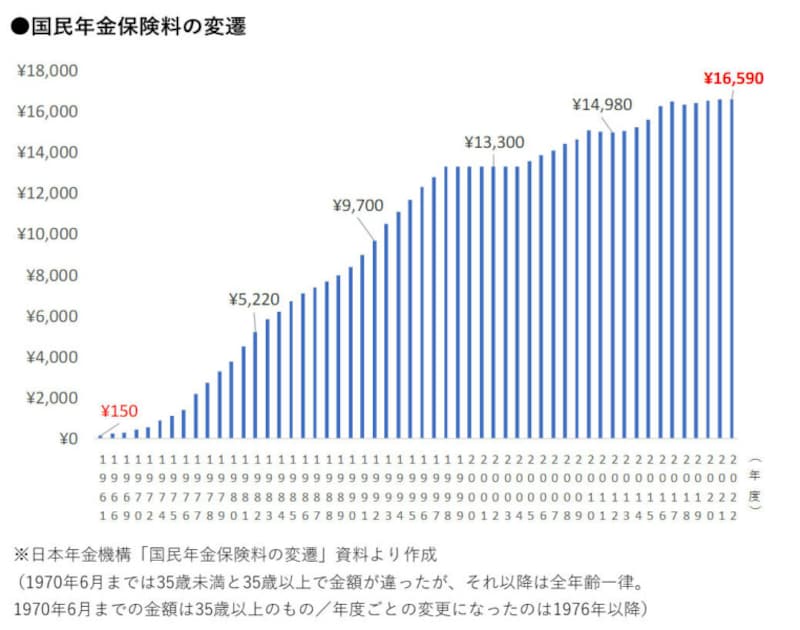

2022年度の国民年金保険料は月額1万6590円で、年間だと19万9080円になります。賃金がなかなか上がらない中、負担が大きいと感じる人も多いのではないでしょうか。同時に気になるのが、昔の保険料はいくらだったのかということ。日本年金機構の「国民年金保険料の変遷」によれば、国民年金法が成立して初めて保険料が徴収された1961年度は、35歳未満は月額100円、35歳以上は月額150円でした。思わず驚くような安さです。

それ以降の変遷を図で見てみると、細かに上下しながら、長期的には右肩上がりで増額しているのがわかります。ここ7年間は1万6000円台をうろうろしていますが、現在の月額1万6590円は、10年前と比べると1610円の増額。同様に、20年前より3290円、30年前より6890円、40年前より1万1370円も増額しています。

日本年金機構「国民年金保険料の変遷」資料より作成

国民年金の受給額はじわじわ減っている

納める国民年金保険料が増えている一方で、実際に受け取れる年金額(老齢基礎年金)の変化についてはどうなのでしょうか。残念ながら、年金受給額はむしろ減額しています。2004年以降の老齢基礎年金の推移を図で見てみましょう。

厚生労働省「令和3年版厚生労働白書・公的年金受給者の年金総額の推移」および日本年金機構HP資料より作成

さらに、同時期の国民年金保険料を見ると、2004年度は月額1万3300円だったものが2022年度は月額1万6590円と、1年あたり3万9480円も負担が増えています。つまり、保険料の負担は大幅に増えているのに、年金額は減っているわけです。

参考:

・厚生労働省「令和3年版厚生労働白書・公的年金受給者の年金総額の推移」

・日本年金機構「令和4年4月分からの年金額等について」

保険料と年金額は物価や賃金に連動して変化する

こうしてみると、私たちの負担が大きくなっていくばかりで、なんだか納得がいかないかもしれません。ですが、保険料と年金額が変わるのには理由があります。同じ100円でも、物価や賃金が安い時にはその価値は高くなり、逆に物価や賃金が高い時には価値が下がります。こうしたことから、保険料や年金額は物価や賃金の変化に連動し、毎年改定される仕組みになっています。物価や賃金が上がると保険料や年金額は上がり、逆に物価や賃金が下がれば保険料や年金額は減る。こうして年金の実質的な価値をキープするようにしているのです。

とはいえ、物価や賃金だけに合わせていると、年金の財源が不足してしまいます。それは、少子化で財源を支える現役世代が減り続けているため。そこで取り入れられているのが、現役世代の人口減や平均寿命の延びに合わせて年金の給付水準を自動調節する「マクロ経済スライド」という仕組みです。

マクロ経済スライドによる調整が入ると、物価や賃金が上昇しても、その上昇率と同じようには年金額は上がりません。実際、昨年からの物価の急上昇を受けて、2023年度は3年ぶりにマクロ経済スライドの発動が決定。年金額は2022年度の水準より増加しますが、物価の上昇率は超えず、実質的には年金が目減りすることになります。

国民年金に加入すると本当に損?

年金が目減りすると聞くと「保険料を納めても仕方がないのではないか」という考えが、頭をよぎるかもしれません。そこで簡単なシミュレーションをしてみましょう。

仮に2022年度時点の水準で、月額1万6590円の保険料を40年間(満額)納めたとすると、計796万3200円の負担になります。一方、年金を2022年度の水準に合わせて年額78万900円受け取るとすると、10年ちょっとで保険料の負担額を超え、元が取れる計算になります。

保険料も年金額も、変動するので1つの目安になりますが、長寿化で90歳、100歳まで生きることもめずらしくない今、国民年金に加入することで損をする可能性はそう高いとはいえないでしょう。それに、国民年金保険料の未払いや滞納があれば、いざという時に障害年金や遺族年金は受け取れません。

日本の年金は、現役世代が納めた年金を高齢者の年金受給額にあてる世代間扶養に基づいているので、いつかは自分も現役世代の納める保険料に助けられる日がきます。今だけではなく先々に目を向けることで、年金制度に納得がいくのではないでしょうか。

(監修:酒井富士子/経済ジャーナリスト・オールアバウトマネーガイド)